预见2022 中国供应链管理服务行业全景图谱——市场规模、竞争格局与发展前景深度剖析

一、行业定义与全景图谱:服务化、集成化与智慧化

供应链管理服务是指围绕核心企业,通过对商流、物流、信息流和资金流的计划、组织、协调与控制,为客户提供从采购、生产到分销、零售的端到端、一体化解决方案的专业服务。其核心价值在于降本增效、提升响应速度与韧性。

2022年,中国供应链管理服务行业图谱呈现出清晰的多层次结构:

1. 上游基础服务层:涵盖仓储、运输、货代等传统物流服务,是供应链的物理支撑。

2. 中游集成服务层:提供采购执行、分销执行、供应链金融、库存管理、VMI(供应商管理库存)等核心增值服务,实现流程整合。

3. 下游智慧应用层:深度融合大数据、物联网(IoT)、人工智能(AI)及区块链技术,实现供应链的可视化、智能化分析与决策优化。

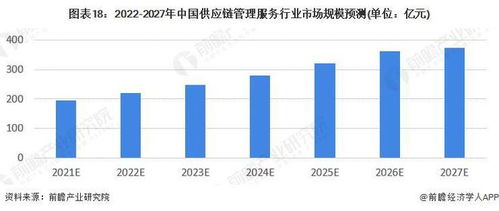

二、市场规模:韧性增长,数字化与绿色化双轮驱动

尽管面临宏观经济压力与局部疫情反复,2022年中国供应链管理服务市场依然展现出强大韧性。据权威机构数据,市场规模预计突破3.5万亿元人民币,年增长率保持在8%-10%的区间。增长动力主要来自:

- 政策强力支持:“十四五”现代物流发展规划、供应链创新与应用试点、全国统一大市场建设等政策持续推动行业向高质量、高效率发展。

- 产业升级需求:制造业向服务化、柔性化转型,对精细化、敏捷化的供应链服务需求激增。

- 技术渗透加速:企业数字化转型投入加大,智慧供应链解决方案成为投资热点。

- 绿色供应链兴起:“双碳”目标下,绿色采购、循环包装、低碳运输等绿色服务成为新增长点。

三、竞争格局:“一超多强、多元并存”,专业细分赛道涌现

当前行业竞争格局可概括为“一超多强、多元并存”,并持续动态演化:

- “一超”:以顺丰控股、京东物流为代表的巨头,凭借强大的自有物流网络、品牌效应及技术投入,构建覆盖全国的端到端一体化供应链服务体系,尤其在消费电子、快消、服装等领域优势明显。

- “多强”:包括中国外运、中储股份等大型国有综合物流商,以及怡亚通、飞马国际等深耕供应链服务多年的专业上市公司,在特定行业和区域拥有深厚资源与客户基础。

- 多元化参与者:

- 平台型企业:如菜鸟网络,依托生态与数据优势,构建智慧供应链平台。

- 行业垂直服务商:在汽车、医药、生鲜冷链等专业领域,涌现出一批提供高度定制化、高壁垒服务的领先企业。

- 科技服务商:提供SaaS、物联网解决方案的技术公司,正从“工具提供商”向“服务赋能者”转变。

竞争焦点正从单一环节的成本竞争,转向全链条的协同能力、数字化水平、解决方案定制化能力以及供应链的稳定性与韧性。

四、发展前景:数智化、全球化、绿色化与韧性构建

中国供应链管理服务行业将迎来深刻变革,前景广阔:

- 数智化深度融合:AI在需求预测、智能排程、路由优化中的应用将成标配;区块链技术将提升供应链透明度与可信度;数字孪生技术将实现对实体供应链的动态模拟与优化。供应链即服务(SCaaS)模式将更普及。

- 全球化布局加速:伴随中国品牌出海及《区域全面经济伙伴关系协定》(RCEP)等落地,领先企业将加速海外仓、跨境干线网络及本地化服务能力建设,提供“端到端”的全球化供应链服务。

- 绿色可持续发展:绿色供应链管理将从“可选项”变为“必选项”。碳足迹追踪、绿色包装循环体系、新能源运输工具的推广应用将成为核心竞争力之一。

- 韧性成为核心战略:地缘政治、疫情等不确定性因素使供应链韧性至关重要。未来服务将更强调多源采购、分布式仓储、动态路由和应急响应能力建设。

- 产业供应链深度融合:服务商将更深地嵌入客户的生产与销售流程,从“执行者”转变为“共创者”,在汽车、高科技、新能源等复杂产业链中发挥核心枢纽作用。

###

2022年是中国供应链管理服务行业在挑战中锤炼内功、在变局中开拓新局的关键一年。行业正从成本导向的辅助环节,演变为驱动企业乃至产业竞争力的战略核心。能够以技术为引擎,深度融合产业,并提供兼具效率、弹性与绿色价值的供应链服务商,将在日益激烈的竞争中脱颖而出,引领行业迈向高质量发展的新阶段。

如若转载,请注明出处:http://www.intime-store.com/product/69.html

更新时间:2026-06-19 06:04:44