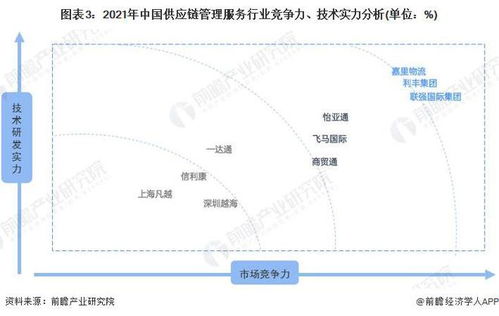

洞察2022 中国供应链管理服务行业竞争格局与市场份额分析

随着全球经济格局的调整和数字化转型的深入推进,中国供应链管理服务行业在2022年展现出蓬勃的发展势头。供应链管理服务通过整合物流、信息流和资金流,帮助企业优化资源配置、降低成本并提升效率,已成为现代经济体系中不可或缺的一环。本文将从竞争格局、市场份额、企业梯度排行及竞争力评价等角度,对2022年中国供应链管理服务行业进行深入分析。

一、行业竞争格局概览

2022年,中国供应链管理服务行业的竞争格局呈现多元化特征。市场参与者主要包括传统物流企业、电商平台、科技驱动型服务商以及专业化供应链公司。竞争焦点从单一的价格战转向服务质量、技术创新和生态整合能力。行业集中度逐步提高,头部企业凭借品牌、技术和网络优势占据主导地位,而中小企业则在细分领域寻求差异化发展。数字化和智能化成为行业升级的关键驱动力,推动了供应链的透明化、可视化和敏捷化。

二、市场份额分布

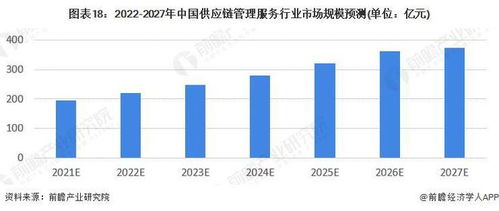

根据2022年数据,中国供应链管理服务市场规模持续扩大,预计全年市场规模超过3万亿元人民币。市场份额主要由以下几类企业瓜分:

- 头部综合服务商:如顺丰控股、京东物流等,凭借其完善的物流网络和技术平台,占据市场份额约30%-40%。

- 电商平台相关企业:例如阿里巴巴的菜鸟网络,利用电商生态优势,市场份额约20%-25%。

- 专业供应链公司:如中外运、中储股份等,专注于特定行业或区域,市场份额约15%-20%。

- 新兴科技企业:如满帮集团、货拉拉等,通过数字化工具切入市场,份额逐步提升至10%左右。

- 其他中小型企业:在剩余市场份额中竞争,主要集中在区域或垂直细分市场。

三、企业梯度排行

基于企业规模、技术能力、服务覆盖和创新能力,2022年中国供应链管理服务企业可划分为三个梯度:

- 第一梯度(领导企业):包括顺丰控股、京东物流、菜鸟网络等。这些企业在全国范围内拥有强大的物流基础设施、先进的数字化平台和高品牌影响力,年收入普遍超过500亿元人民币。

- 第二梯度(成长型企业):如中外运、中储股份、满帮集团等。它们在某些领域或区域具备优势,年收入在100亿至500亿元人民币之间,正通过并购和技术升级扩大市场份额。

- 第三梯度(专业及区域企业):包括众多中小型供应链服务商,例如区域性物流公司和行业专项服务提供商。年收入通常低于100亿元人民币,专注于利基市场,通过灵活性提供定制化服务。

四、企业竞争力评价

企业竞争力可从多个维度评估:

- 技术能力:头部企业在物联网、大数据、人工智能和区块链等技术的应用上领先,提升了供应链的效率和可靠性。例如,京东物流的智能仓储和顺丰的无人机配送。

- 服务网络:覆盖广度与深度是关键指标。顺丰和京东物流的网络遍及全国,甚至延伸至海外,而菜鸟网络依托阿里生态实现高效协同。

- 客户资源:与大型制造企业、零售商的长期合作关系增强了企业稳定性。例如,中外运在工业供应链领域积累了大量客户。

- 创新能力:包括业务模式创新和绿色供应链实践。满帮集团通过平台模式优化货运匹配,而部分企业开始探索碳中和供应链解决方案。

- 财务健康:稳定的现金流和盈利能力支撑企业扩张。第一梯度企业普遍财务表现强劲,而第二梯度企业需加强资本运作以应对竞争。

五、未来趋势与建议

中国供应链管理服务行业将加速向智能化、绿色化和全球化方向发展。企业应聚焦数字化转型,提升供应链韧性,并关注政策导向,如国家“双循环”战略和碳达峰目标。对于投资者而言,建议关注技术领先、生态完善的头部企业;对于中小企业,可通过合作联盟或垂直深耕来强化竞争力。

2022年的中国供应链管理服务行业竞争激烈但机遇并存。通过深度分析格局与份额,企业可更好地定位自身,实现可持续增长。

如若转载,请注明出处:http://www.intime-store.com/product/43.html

更新时间:2026-05-24 17:55:55